Salah satu pelopor uji homoskedastisitas residual adalah uji Breusch-Pagan, yang melakukan regresi auxliliary dengan menjadikan residu kuadrat sebagai variabel independen. Uji ini diekembangkan oleh Trevor Breusch dan Adrian Pagan pada tahun 1979.

Uji ini dilakukan untuk membuktikan apakah varians kesalahan dari regresi tergantung pada nilai-nilai variabel independen. Ingat bahwa model regresi terbaik mengasumsikan bahwa varians residual yang dihasilkan adalah konstan, ini berarti bahwa berapapun nilai variabel independennya variasi residual tetap konstan. Ini artinya variabel independen tidak mempunyai pengaruh signifikan terhadap nilai kuadrat residualnya.

Uji ini dilakukan dengan meregreskan residu kuadrat (sebagai variabel dependen) dengan variabel independen model asli. Regresi auxliliary ini, jumlah kuadrat (SSE) tetap dipakai, dibagi dua, dan kemudian menjadi statistik uji untuk distribusi chi-square dengan derajat kebebasan sama dengan jumlah variabel independen. Hipotesis nol (Ho) dari uji chi-squared ini adalah tidak ada heteroskedastisitas (homoskedastik) di model regresi, dan hipotesis alternatifnya (Ha) adalah adanya gejala heteroskedastisitas di model regresi yang dihasilkan.

Walaupun uji Breusch-Pagan ini sensitif pada ukuran sampel kecil namun tetap sangat berguna, terutama bila sampel kita cukup banyak. Uji ini juga telah disediakan di Eviews, caranya pun sangat sederhana. Ikuti langkah-langkah berikut ini:

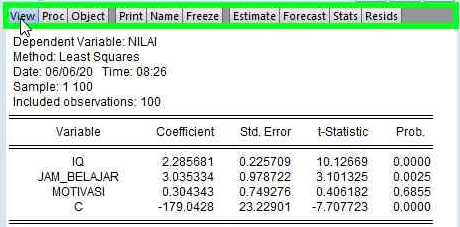

- Buka output model regresi Anda, lalu pilih menu “View”

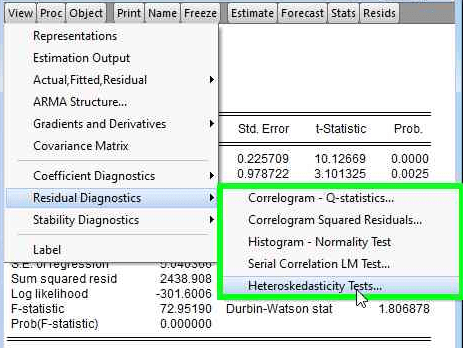

- Arahkan mouse ke bawah menuju menu “Residual Diagnostics” lalu arahkan ke kanan dan pilih “Heteroskedasticity Tests…”.

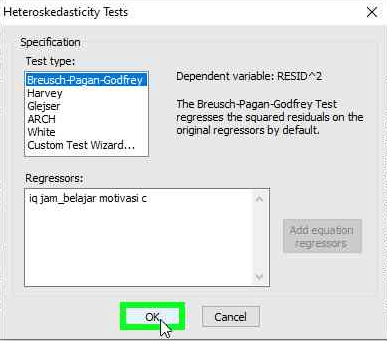

- Pastikan Anda memilih ‘Breusch-Pagan-Godfrey” (tes yang aktif berwarna biru). Setelah itu akhiri dengan klik “OK”.

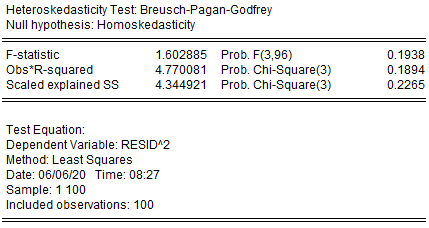

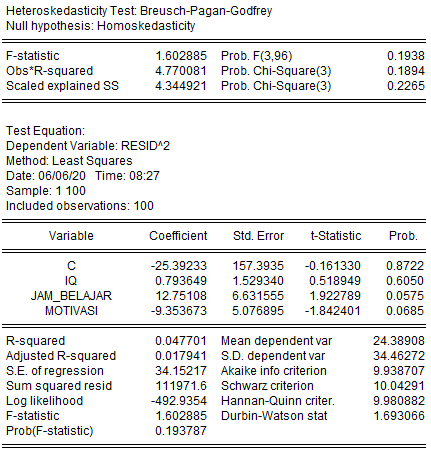

- Output uji Breusch-Pagan nampak seperti tampilan di bawah ini

Hipotesis nol (Ho) dari uji chi-squared ini adalah tidak ada heteroskedastisitas (homoskedastik) di model regresi, dan hipotesis alternatifnya (Ha) adalah adanya gejala heteroskedastisitas di model regresi yang dihasilkan. Berdasar nilai p-value (0,1894) yang lebih besar dari α (0,05) berarti kita tidak menolak Ho yang menyatakan tidak ada gejala heteroskedastisitas pada model regresi yang diuji. Dengan demikian asumsi model regresi yang tidak membolehkan adanya heteroskedastisitas terpenuhi.