Kali ini kita akan sedikit membahas tentang model regresi linier menggunakan data urut waktu (time series). Bila Anda baru mengetahui data time series dari tulisan ini maka ada baiknya Anda membaca tulisan saya DI SINI. Dalam seri tulisan berikut kita akan membahas dasar-dasar analisis regresi data urut waktu dan beberapa perbedaan konseptual antara regresi data time series dan data cross-sectional. Ada beberapa karakteristik estimator OLS, asumsi Gauss-Markov, serta asumsi model linier klasik untuk regresi urut waktu. Memang ada kesamaan asumsi-asumsi dengan cros-ssectional, namun juga memiliki beberapa perbedaan signifikan.

Analisis regresi data time series sangat penting bagi peneliti di beberapa bidang, seperti para ahli ekonomi makro yang mempelajari perilaku ekonomi nasional dan internasional, ekonom keuangan yang menganalisis pasar saham, dan ekonom pertanian yang memprediksi penawaran dan permintaan produk-produk pertanian. Misalnya, jika kita tertarik untuk memperkirakan pertumbuhan PDB atau inflasi, kita bisa melihat berbagai indikator kinerja ekonomi dan mempertimbangkan perilakunya selama beberapa tahun terakhir. Atau, jika kita tertarik menganalisis perubahan jumlah pengangguran, kita bisa melihat perubahan jumlah lulusan tiap tahun maupun perkembangan investasi yang terealisasi. Kita menganalisis masalah-masalah ini menggunakan data time series.

Model regresi data time series ini memiliki karakteristik khusus yang dirancang untuk menangkap sifat dinamisnya. Kita bisa menganalisis dengan melihat bagaimana nilai lag dari variabel dependen atau variabel penjelas sebagai regressor, atau juga mempertimbangkan lag dalam residual, yang dapat digunakan untuk memodelkan hubungan dinamis. Kita juga bisa menggunakan model autoregresif (AR) dalam melakukan peramalan. Namun, ada asumsi penting yang tidak ada dalam regresi cross-sectional, yaitu variabel-variabel dalam model harus memiliki properti yang disebut stationaritas.

Nah, bagaimanakah data yang stasioner dan non-stasioner?. Di rangkaian artikel tentang regeresi time series ini akan kita bahas tentang hal ini serta bagaimana aplikasiya dalam Eviews. Banyak sekali variabel ekonomi atau bidang lain seperti pendidikan yang non-stasioner, konsekuensi dari variabel yang non-stasioner dalam pemodelan regresi sangat besar. Jadi, mempelajari atribut dari data urut waktu ini akan sangat penting bagi setiap peneliti maupun mahasiswa yang sebagian besar tugas akhirnya adalah melakukan penelitian.

SIFAT DASAR DATA TIME SERIES

Sebelum membahas stasionaritas kita akan bahas dulu tentang sifat dasar dari data urut waktu inni. Karakteristik nyata dari data time series yang membedakannya dari data cross-sectional adalah bahwa rangkaian data time series dilengkapi dengan urutan waktu temporal. Data time series adalah data yang dikumpulkan dari waktu ke waktu secara berurutan pada satu atau lebih obyek yang sama pada setiap periode waktu.

Alasan penggunaan data ini karena peristiwa masa lalu dapat mempengaruhi peristiwa masa depan. Sangat tidak masuk akal jika sebaliknya, dimana tidak mungkin peristiwa yang terjadi sekarang dapat mempengaruhi peristiwa kemarin.

Perbedaan lain antara data cross-sectional dan time series adalah masalah data random. Ketika kita mempelajari sifat statistik untuk estimasi dengan rumus ordinary least square (OLS) berdasarkan pada gagasan bahwa sampel diambil secara acak dari populasi yang sesuai. Memahami mengapa data cross-sectional harus diambil secara acak adalah sampel yang berbeda diambil dari populasi umumnya akan menghasilkan nilai yang berbeda baik variabel independen dan dependen (seperti pendidikan, pengalaman, upah, dan sebagainya). Oleh karena itu, estimasi OLS yang dihitung dari sampel acak yang berbeda umumnya akan berbeda, dan inilah sebabnya kita menganggap estimasi OLS dibangun menggunakan variabel acak.

Bagaimana seharusnya kita berpikir tentang keacakan dalam data time series? Tentu saja, data urut waktu memenuhi persyaratan intuitif sebagai variabel acak. Sebagai contoh, hari ini kita tidak tahu berapa nilai IHSG ditutup, kita juga tidak akan tahu persis berapa pertumbuhan ekonomi Indonesia pada tahun ini. Karena nilai dari variabel-variabel ini tidak diketahui sebelumnya, maka dengan mantab kita bisa mengatakan bahwa data urut waktu sebagai variabel acak.

Secara formal, urutan variabel acak yang diindeks oleh waktu disebut proses stokastik atau proses deret waktu. “Stochastic” adalah sinonim dari kata acak yang sering digunakan dalam istilah data time series. Ketika kita mengumpulkan data urut waktu, kita akan memperoleh satu hasil yang mungkin berasal dari realisasi proses stokastik. Kita hanya dapat melihat satu realisasi, karena kita tidak dapat kembali ke masa lalu dan memulai kehidupan dari awal lagi.

Berbeda dengan analisis cross-sectional di mana kita dapat mengumpulkan hanya satu sampel acak. Namun, jika kondisi tertentu dalam sejarah berbeda, misalnya ada kondisi ekstrim seperti pandemi Covid-19 atau krisis ekonomi global pada tahun 1998, kita biasanya akan mendapatkan realisasi yang berbeda untuk proses stokastik, dan inilah mengapa kita harus memperhatikan waktu data time series sebagai hasil dari variabel acak. Himpunan semua kemungkinan realisasi proses deret waktu memainkan peran populasi dalam analisis cross-sectional. Dengan demikian kita juga bisa menentukan periode-periode tertentu sebagai sampel.

STASIONER DAN NONSTASONER

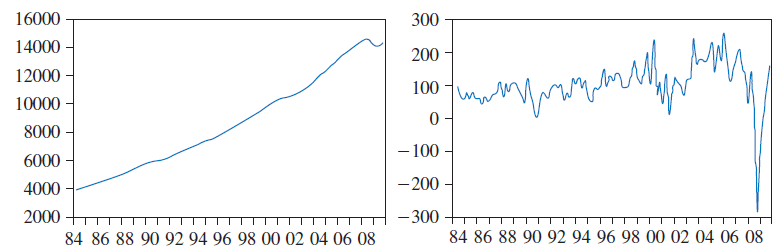

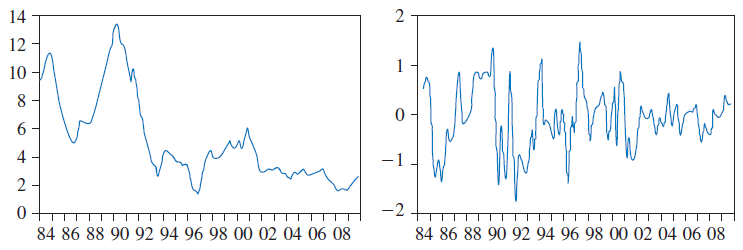

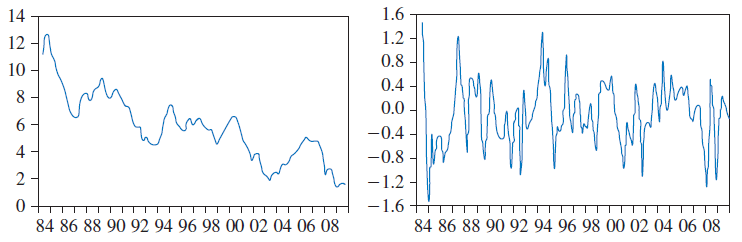

Pada rangkaian gambar berikut ini adalah grafik data dari beberapa variabel ekonomi dalam suatu periode waktu. Angka-angka di sebelah kiri adalah PDB riil (ukuran produksi ekonomi agregat), tingkat inflasi tahunan (ukuran perubahan dalam tingkat harga agregat), tingkat bunga bank sentral, dan tingkat bunga obligasi tiga tahunan. Amati bagaimana variabel PDB menampilkan perilaku tren ke atas, sementara tingkat inflasi nampak fluktuatif naik turun tanpa ada pola atau tren yang dapat dilihat. Demikian pula pada tingkat bunga bank sentral dan tingkat obligasi yang terlihat fluktuatif namun cenderung menurun dari atas dan ke bawah.

Grafik di sisi kanan adalah perubahan dari data variabel di sisi kiri. Perubahan dalam suatu variabel adalah konsep penting yang digunakan analisis time series. Definisi perubahan pada data ini adalah adalah perubahan yang terjadi dalam variabel yt, juga dikenal sebagai perbedaan pertama atau first difference yang diperoleh dari Δyt = yt – yt-1. Dengan demikian Δyt adalah perubahan nilai variabel y dari periode t-1 ke periode t.

Rangkaian waktu dari perubahan di gambar sisi kanan menampilkan perilaku yang dapat digambarkan sebagai naik turun tidak teratur, atau fluktuasi. Perhatikan bahwa meskipun perubahan dalam tingkat inflasi dan dua suku bunga tampaknya berfluktuasi di sekitar nilai konstan, perubahan dalam variabel PDB tampaknya berfluktuasi di sekitar kenaikan tren, sampai terjadi krisis keuangan global. Nah dari data time series di atas manakah yang mewakili variabel stasioner dan mana yang variabel nonstasioner?.

Secara formal, data time series yt stasioner jika mean dan variansnya konstan dari waktu ke waktu, dan jika kovarians antara dua nilai dari seri waktu hanya bergantung pada lamanya waktu yang memisahkan kedua nilai, dan bukan pada waktu aktual di mana variabel diamati.

Yaitu, data time series yt dikatakan stasioner jika memiliki mean konstan pada periode waktu tertentu, adalah fitur yang paling banyak diperhatikan. Pada contoh data pada grafik di atas, data setiap seri data dari PDB, Inflasi, Tingkat Suku Bunga, dan Bunga Obligasi terlihat tidak stasioner, karena tidak memiliki mean dan varians yang konstan. Begitu pula pada seri perubahan dari data inflasi dan PDB yang juga menunjukkan gejala non-stasioner. Berbeda dengan data perubahan bunga bank sentral dan obligasi yang mean dan variansnya cenderung sama yang artinya data tersebut adalah stasioner.

Data inflasi dan PDB, baik pada level maupun perubahannya (first difference) semuanya menunjukkan karakteristik nonstasioneritas. Serial non-stasioner dengan mean yang non-konstan sering dikatakan sebagai data yang tidak memiliki sifat mean reversion. Artinya, seri data yang stasioner harus memiliki sifat mean reversion.

Untuk melihat apakah seri data yang kita punya memenuhi unsur stationeritas yang kemudian bisa kita gunakan dalam model regresi time series, secara formal kita harus melakukan pengujian. Walaupun kita bisa melihat gejala nonstasioneritas melalui tabel correlogram, namun tes formal jauh lebih baik. Dengan demikian kita perlu melakukan sebuah tes yang disebut dengan unit root test.

Unit root test adalah tes stasioneritas dalam rangkaian waktu. Data time series memiliki stasioneritas jika perubahan waktu tidak menyebabkan perubahan dalam bentuk distribusi. Root unit adalah salah satu penyebab ketidakstabilan tersebut. Banyak pilihan metode tes, namun tidak ada satupun yang dianggap istimewa, semuanya punya kelemahan dan kelebihan yang setara, beberapa tes itu diantaranya adalah:

- Dickey-Fuller Test (kadang-kadang disebut tes Dickey Pantula), yang berdasar pada regresi linier. Bila kita tidak memperhatikan masalah korelasi serial, maka tes Augmented Dickey-Fuller (ADF) dapat digunakan. ADF dapat menangani model yang lebih besar dan lebih kompleks, namun memiliki kelemahan dari tingkat kesalahan Tipe I yang cukup tinggi.

- Elliott–Rothenberg–Stock Test, yang memiliki dua subtipe, yaitu: P-test yang memperhitungkan kesalahan korelasi serial, dan DF-GLS test yang dapat diterapkan pada data detrended tanpa intersep.

- Schmidt-Phillips test Mencakup koefisien variabel deterministik dalam hipotesis nol dan alternatif. Subtipenya adalah rho-test dan tau-test.

- Phillips–Perron (PP) test adalah modifikasi dari tes Dickey Fuller, serta mengoreksi autokorelasi dan heteroskedastisitas dalam error.

- Zivot-Andrews test memungkinkan membuat break pada titik yang tidak diketahui dalam tren intersep atau linear.

Uji Stasioneritas di Eviews

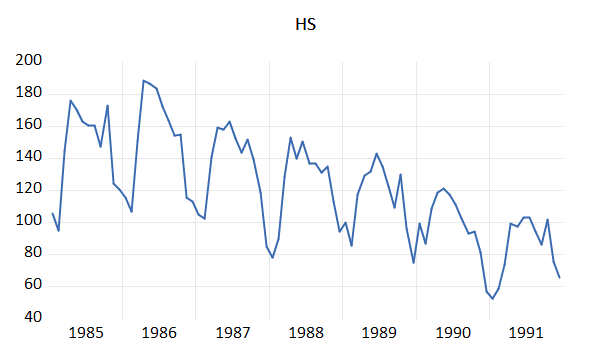

Kali ini saya menggunakan contoh data yang bisa diunduh DI SINI. Data yang saya gunakan adalah data household spending (HS) bulanan dari tahun 1959 sampai tahun 1992. Hal pertama yang akan kita lakukan adalah melihat grafik dari data ini. Sepintas grafik data time series ini terlihat tidak stasioner, ada perubahan yang mengarah pada trend yang menurun. Secara visual kita bisa memanfaatkan tabel collerogram yang disediakan Eviews. Kita akan membandingkan antara collerogram pada level, 1st difference, dan 2nd difference. Apakah data “HS” ini sudah stasioner pada level ataukah di tingkat difference?.

Kita akan melihat correlogram pada level di Eviews dengan prosedur sebagai berikut:

- Buka data di Eviews Anda

- Cari nama variabel “hs” lalu klik kanan mouse

- Pilih “as Spreadsheet” kemudian klik kiri mouse

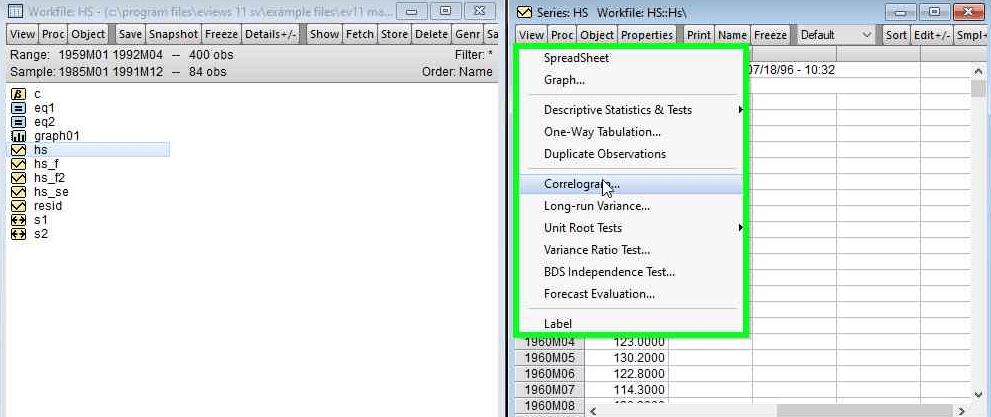

- Data “hs” akan ditampilkan dalam bentuk spreadsheet sepeti gambar berikut. Lanjutkan dengan klik “View”

- Pilih “Correlogram”

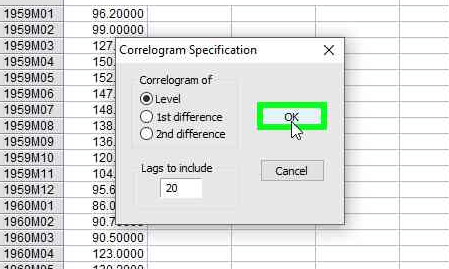

- Pilih collerogram of “Level” untuk melihat stasioneritas lalu klik “OK”

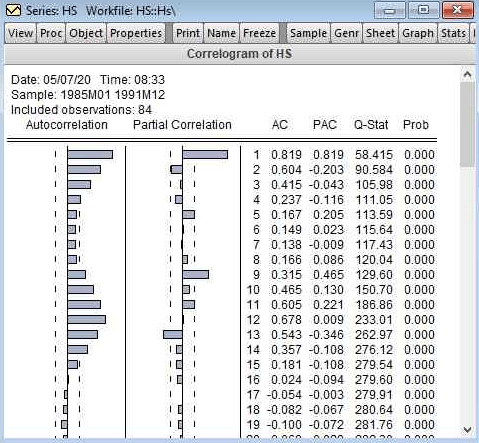

- Hasilnya adalah seperti di gambar berikut

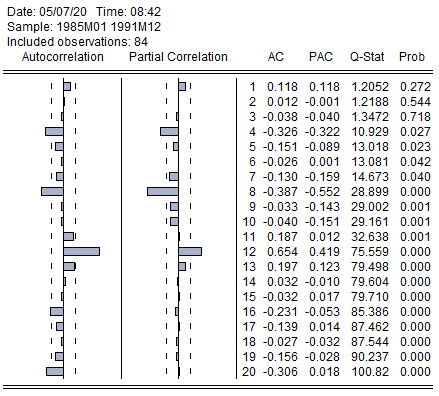

Output correlogram pada level ini mengindikasikan data tidak stasioner. Kita bisa membandingkan dengan data pada tingkat 1st difference yang hasilnya seperti gambar di bawah ini. Prosedur memunculkan correlogram pada 1st difference ini sama saja dengan prosedur pada level, hanya saja tinggal pilih tingkat perubahan (difference) yang diinginkan.

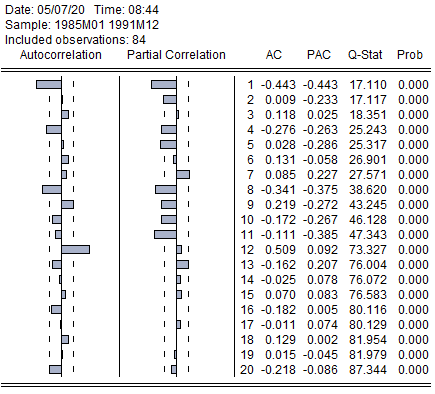

Correlogram data time series “hs” pada 1st difference secara sekilas sudah terlihat stasioner. Begitu pula pada perubahan kedua (2nd difference) di gambar berikut ini. Bila pada tingkat 1st difference data sudah stasioner maka kita tidak perlu menggunakan 2nd difference.

Perlu diingat correlogram ini bukanlah sebuah uji formal sehingga hasilnya tidak mempunyai akurasi yang kuat. Sebagai dasar analisis lebih lanjut sebaiknya kita menggunakan uji formal. Beberapa uji formal unit root akan dibahas di artikel berikutnya. Sampai jumpa lagi…

Mau tanya itu data mentahnya ambil dari mana ya min??

SukaSuka

File Basic econometrics

SukaSuka