Asumsi model regresi yang terpenting adalah masalah residual. Asumsi ini mendominasi uji asumsi klasik di model regresi. Dengan kata lain uji asumsi klasik sebagian besar terkait dengan uji residual.

Asumsi residual dalam regresi setidaknya ada empat yaitu:

- memiliki rata-rata sama dengan 0 (nol),

- memiliki distribusi normal (asumsi normalitas)

- residual suatu observasi tidak terkait dengan residual observasi lain (tidak ada autokorelasi)

- memiliki varian yang konstan (homoskedastik atau tidak heteroskedastik)

Pada kesempatan kali ini kita akan membahas asumsi yang ke empat, yaitu tidak terjadi gejala heteroskedastisitas pada residual model regresi. Pengujian pada asumsi ini sangat penting, karena tidak terpenuhinya asumsi ini membuat hasil estimasi regresi menjadi kurang presisi atau error term berpotensi menjadi lebih besar pada observasi tertentu. Itu artinya bahwa model regresi tidak bisa dikatakan best linier unbiased estimator (BLUE).

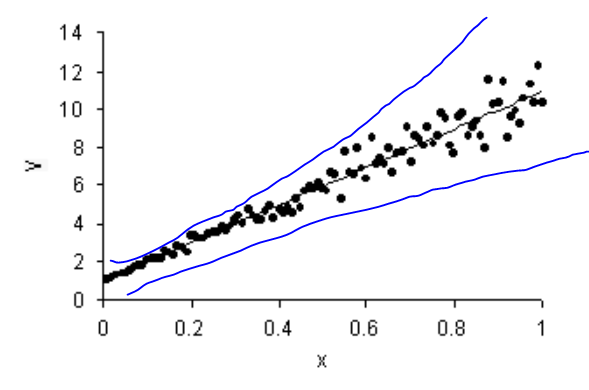

Heteroskedastisitas terjadi ketika kesalahan standar suatu variabel yang dipantau selama periode waktu atau observasi tertentu tidak konstan. Bila terjadi heteroskedastisitas, tanda pada pengamatan visual (biasanya menggunakan scatter plot) dari residual akan cenderung menyebar seiring waktu atau seiring bertambahnya nilai variabel independen. Pola seperti ini digambarkan pada gambar di bawah ini.

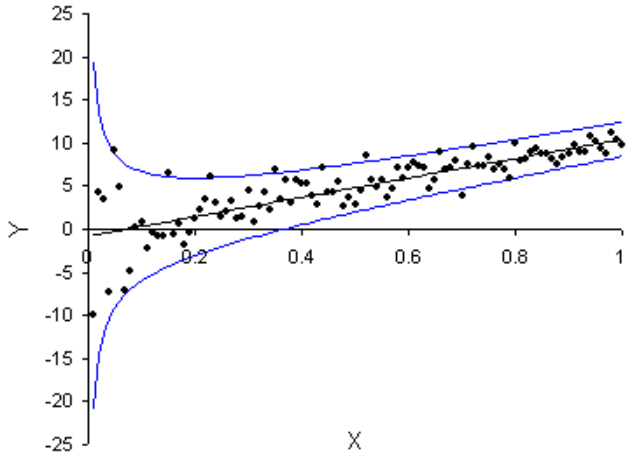

Grafik scatter plot di atas menunjukkan bahwa residual mempunyai varian yang tidak konstan alias heteroskedastik. Dimana ketika nilai X atau nilai Y meningkat maka error term-nya juga semakin besar. Pola tersebut adalah pola heteroskedastisitas yang sering muncul dalam model regresi. Selain pola itu ada pola lain seperti pola heteroskedastisitas pada gambar di bawah ini.

Dari sisi keterkaitan dengan peristiwa nyata, ada dua macam heteroskedastisitas sering muncul, yaitu kondisional (conditional) dan tidak kondisional (unconditional). Heteroskedastisitas kondisional terjadi dimana varian tidak konstan, semakin tinggi atau semakin rendahnya volatilitas residual tidak dapat diidentifikasi. Heteroskedastisitas tidak kondisional terjadi ketika volatilitas dapat diidentifikasi atau terkait dengan keadaan tertentu yang diketahui.

Heteroskedastisitas tidak kondisional dapat diprediksi, dan paling sering berhubungan dengan variabel yang bersifat siklikal. Misalnya penjualan tiket tempat hiburan yang lebih tinggi ketika musim liburan atau peningkatan panggilan perbaikan pendingin udara di bulan Juni sampai September karena musim panas.

Perubahan dalam varians dapat dikaitkan langsung dengan terjadinya peristiwa tertentu atau penanda prediktif jika pergeseran tersebut tidak terjadi secara musiman. Misalnya peningkatan penjualan ponsel ketika masa promosi atau perilisan model baru karena aktivitasnya berkaitan dengan siklus daur hidup produk.

Heteroskedastisitas kondisional tidak dapat diprediksi secara alami. Tidak ada tanda yang mengarahkan analis bahwa varian akan lebih atau kurang tersebar pada suatu titik waktu. Produk-produk keuangan sering dianggap tunduk pada heteroskedastisitas kondisional ini karena tidak semua perubahan dapat dikaitkan dengan peristiwa spesifik atau perubahan musiman.

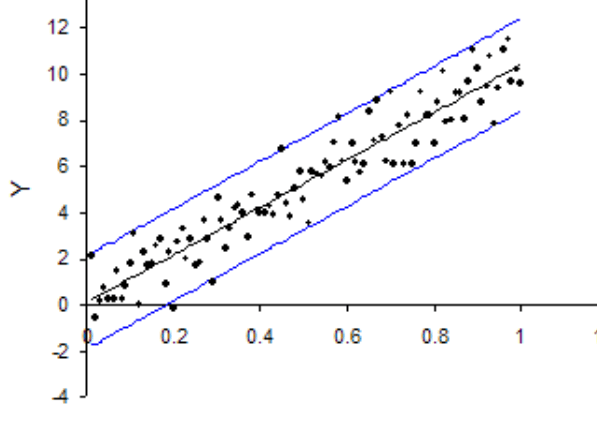

Model regresi seharusnya bebas dari kasus heteroskedastisitas ini. Kondisi yang berlawanan dengan kondisi heteroskedastik disebut dengan kondisi homoskedastik. Artinya varian residual regresi cenderung konstan dalam berapapun nilai Y atau X seperti pada gambar berikut.

Penyebaran residual pada gambar di atas cenderung tetap atau konstan di sekitar garis prediksi. Berapa pun nilai X atau Y maka nilai error term cenderung konstan, ini lah yang disebut dengan homoskedastik.

Adanya heteroskedastisitas memiliki konsekuensi serius bagi sebuah estimasi regresi. Meskipun estimator regresi (OLS) tetap tidak bias, tetapi kesalahan standar estimasi besar yang konsekuensinya hasil estimasi menjadi tidak presisi. Karena itu, interval kepercayaan dan tes hipotesis tidak dapat diandalkan.

Dengan demikian tes pada asumsi ini sangat penting. Ada banyak metode tes yang bisa dipilih oleh setiap peneliti, diantaranya adalah:

- metode grafik

- uji Park

- uji Glejser

- uji White

- uji Bruesch-Pagan-Godfrey

- uji Goldfield-Quandt

- uji Korelasi Spearman

Pada kali ini kita akan mencoba membahas pemeriksaan heteroskedastisitas menggunakan metode grafik. Ada dua cara umum yang sering digunakan oleh para peneliti dengan menggunakan metode grafik ini, yaitu menggunakan grafik nilai prediksi dan nilai aktualnya. Kali inni kita akan menggunakan aplikasi Eviews versi 11.

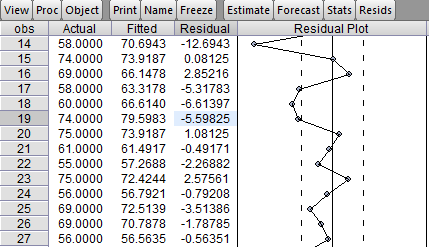

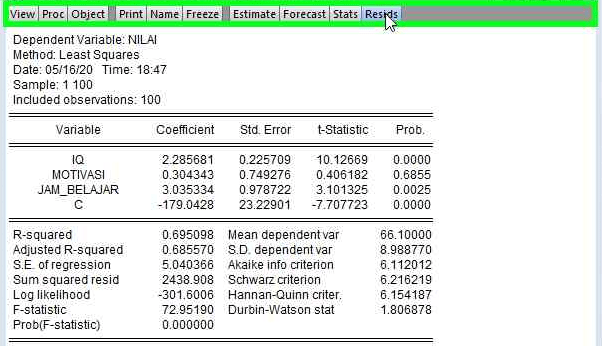

Langkah pemeriksaan heteroskedastisitas ini sangat sederhana yaitu dengan melihat pola residual dari estimasi yang dihasilkan. Kita bisa melihat grafik residual ini hanya dengan satu klik yaitu di navigation bar “Resids” pada output equation regresi Anda seperti gambar berikut ini:

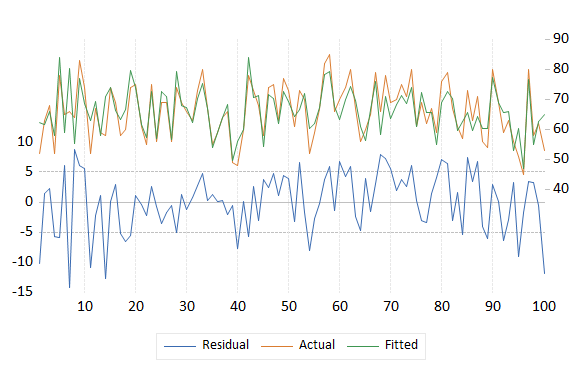

Grafik residual yang ditampilkan adalah sebagai berikut:

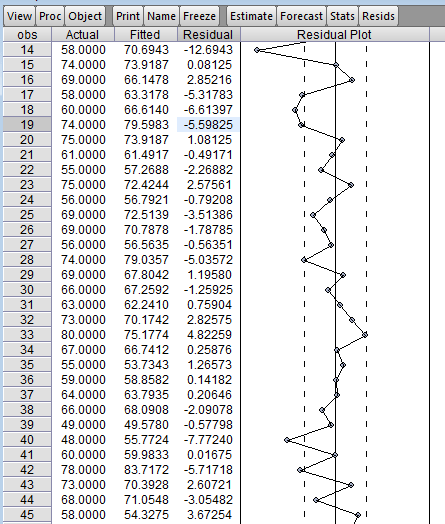

Selain grafik di etas, Eviews juga menyediakan informasi yang cukup simpel yang memberikan tabel informasi nilai actual, estimasi, residual dan grafik residual plot sekaligus. Untuk melihat informasi ini kita cukup melakukan beberapa langkah di Eviews sebagai berikut:

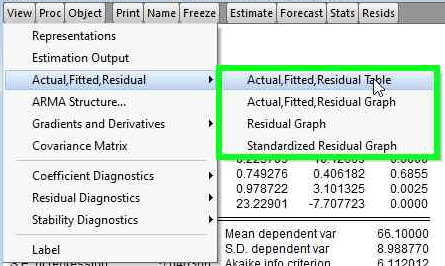

- Buka output regresi Anda, kemudian pilih “View”

- Lanjutkan dengan arahkan mouse ke “Actual,Fitted,Residual” kemudian pilih “Actual,Fitted,Residual Table”

- Informasi yang ditampilkan bisa dilihat di gambar berikut

- Pada tampilan di atas bisa dilihat bahwa tidak ada pola tertentu, sehingga bisa dikatakan tidak terjadi gejala heteroskedastisitas. Namun, tetap perlu diingat bahwa penilaian metode ini sangat subyektif.

Melalui metode grafik ini secara subyektif saya menilai tidak ada pola tertentu, sehingga saya anggap tidak ada gejala heteroskedastisitas. Namun, sekali lagi penilaian saya bisa jadi berbeda dengan orang lain, sehingga untuk memastikan tidak terjadi gejala heteroskedastisitas kita perlu untuk melakukan uji lain.

Saya ada pertanyaan, cara mengatasi Heteroskedastisitas jika perbaikan pengurangan tahun sudah dilakukan dengan rho tapi masih terdapat Heteroskedastisitas bagaiamana?

SukaSuka

Ada banyak alternatif, bisa pakai transformasi log natural, pakai WLS, atau bisa paka persamaa Robust

SukaSuka

Adakah tutorial atau stepnya dalam perbaikan mengunakan WLS dan Robust? Terima kasih sebelumnya ?

SukaSuka

Maaf, saya belum sempat buat, akan segera saya buat bila ada waktu

SukaSuka